CUSTEIO PREVIDENCIÁRIO

➛ CF/88 (Art. 195)

➛ LEI 8.212/91 (Art.)

➛ DECRETO 3048/99 (Art.)

➛ IN 971/2009 DA SRFB (Revogado(a) pelo(a) Instrução Normativa RFB nº 2110, de 17 de outubro de 2022).

SUJEITO ATIVO: sempre a União (SRFB).

SUJEITO PASSIVO: devedor (empregador ou segurado – de acordo com a responsabilidade tributária).

FATO GERADOR: a data da prestação de serviços (trabalho) (não a da efetiva remuneração)

NATUREZA JURÍDICA: tributo (artigo 3º do CTN), mais especificamente de contribuição parafiscal (RE148.754-2). Logo há aplicação supletiva do CTN quando houver omissão pela Lei 8.212/91 e art. 149 CF.

STF (RE419.612) Regime de competência – o tributo incide no momento em que surge a obrigação legal de pagamento, independentemente se este irá ocorrer em oportunidade posterior.

STJ (RESP 712.185) – “a jurisprudência do STJ é firme no sentido de que as contribuições previdenciárias incidentes sobre remuneração dos empregados, em razão dos serviços prestados, devem ser recolhidas pelas empresas no mês seguinte ao efetivamente trabalhado e não no mês subsequente ao pagamento”.

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

COBERTURA DA UNIÃO (Art. 16, PU da Lei 8.212/91): A União é responsável pela cobertura de eventuais insuficiências financeiras da Seguridade Social, quando decorrentes do pagamento de benefícios de prestação continuada da Previdência Social, na forma da Lei Orçamentária Anual.

I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício (contribuinte individual tomador de serviços);

b) a receita ou o faturamento;

c) o lucro;

II – do trabalhador e dos demais segurados da previdência social, podendo ser adotadas alíquotas progressivas de acordo com o valor do salário de contribuição, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo Regime Geral de Previdência Social;

III – sobre a receita de concursos de prognósticos (jogos, loterias e apostas regulamentadas)

IV – do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar

VEDAÇÃO DE CONTRATAÇÃO COM O PODER PÚBLICO

HAVENDO DÉBITOS PREVIDENCIÁRIOS – CND

§ 3º A pessoa jurídica em débito com o sistema da seguridade social, como estabelecido em lei, não poderá contratar com o Poder Público nem dele receber benefícios ou incentivos fiscais ou creditícios (Art. 195).

VEDAÇÃO DE CRIAÇÃO DE BENEFÍCIO

Sem Fonte de Custeio Próprio

§ 5º Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total (Art. 195).

SEGURADO ESPECIAL

Alíquota Diferenciada

Previsão Constitucional (§ 8º, 195): O produtor, o parceiro, o meeiro e o arrendatário rurais e o pescador artesanal, bem como os respectivos cônjuges, que exerçam suas atividades em regime de economia familiar, sem empregados permanentes, contribuirão para a seguridade social mediante a aplicação de uma alíquota sobre o resultado da comercialização da produção e farão jus aos benefícios nos termos da lei (Art. 195 CF/88).

Alíquota: de 1,2% receita do grupo familiar (Lei 13.606/2018), acrescido de 0,1% (custeio dos benefícios por acidente do trabalho) mais 0,2% para terceiros (SENAR).

Base de cálculo: recolhimento sobre a receita bruta (valor recebido ou creditado pela comercialização da produção – operação de venda ou consignação) (art 200, § 4º).

SUB-ROGAÇÃO DA OBRIGAÇÃO TRIBUTÁRIA DO SEGURADO ESPECIAL

➛ PESSOA JURÍDICA que adquire produto do segurado especial, fica obrigada a descontar do segurado especial (1,2%) e realizar o recolhimento até o dia 20 do mês seguinte;

➛ PESSOA FÍSICA (NÃO PRODUTOR RURAL) que adquire produto do segurado especial para OFERECER NO VAREJO, fica obrigada a descontar do segurado especial (1,2% + 0,1% + 0,2% = 1,5%) e realizar o recolhimento até o dia 20 do mês seguinte;

➛ COMERCIALIZAÇÃO DIRETA NO VAREJO: assim como o contribuinte individual, o segurado especial que COMERCIALIZA (1) no varejo com pessoa física; (2) com outro segurado especial; (3) com PRODUTOR rural PESSOA FÍSICA, tem a obrigação do auto-recolhimento (1,2% + 0,1% + ,2% = 1,5%).

CONTRIBUIÇÃO FACULTATIVA COMO INDIVIDUAL: O segurado especial pode, ainda, optar por recolher facultativamente, como se contribuinte individual , situação que não o desobriga de sua contribuição obrigatória sobre a comercialização da sua produção.

CONTRIBUIÇÃO DA EMPRESA RURAL

Empresa: “firma individual ou sociedade que assume o risco de atividade econômica rural, com fins lucrativos ou não, bem como os órgãos e entidades da administração pública direta, indireta ou fundacional.

Equiparados à Empresa Rural (art. 15 – Lei 8.212/91):

1- contribuinte individual e a Pessoa Física na condição de proprietário de construção civil em relação aos segurados que lhe prestam serviços;

2- cooperativa;

3- associação (ou entidade de qualquer natureza ou finalidade);

4- missão diplomática;

5- repartição consular de carreiras estrangeiras.

CONTRIBUIÇÃO SOBRE FOLHA DE PAGAMENTO

São 4 contribuições:

i) contribuição ordinária PATRONAL de 20% (art. 22 LC sobre a base do total de remunerações);

ii) SAT (seguro de acidentes do trabalho) 1% a 3% (dependente do risco ao trabalhador – FAP (202-A RPS)). Multiplicador variável que permite redução de até 50% ou

majoração em até 100% de acordo com o desempenho da empresa em relação à respectiva atividade econômica.

iii) contribuição para a aposentadoria especial (6%, 9% ou 12%) conforme a efetiva exposição especial (art. 57, § 6º da Lei 8213/91);

Para cooperativas de trabalho: 9%, 7% ou 5 % conforme Lei 10.666/03.

iv) contribuição adicional das instituições financeiras (2,5%) nos casos de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e capitalização, agentes autônomos de seguros privados e de crédito e entidades de previdência privada abertas e fechadas. (Tema 204 STF).

COMPENSAÇÕES AUTORIZADAS

Afastamentos (labor insalubre e gravidez de risco), Salário Maternidade e Salário Família

Solução de Consulta – COSIT 287/2019 – possibilidade de compensação nos casos do artigo 394-A e § 3º da CLT – gestante ou lactante afastada em face de atividades insalubres, com a impossibilidade de realização de atividades salubres na empresa, caracterizando gravidez de risco.

Lei 14.151/2021 (afastamento da gestante na pandemia – Processo 5006449-07.2021.4.03.6183).

DOMÉSTICO

Regulamentação: lei especifica LC 150/2015

Art. 34. O Simples Doméstico (20% soma de todos os encargos) assegurará o recolhimento mensal, mediante documento único de arrecadação, dos seguintes valores:

I – 8% a 11% de contribuição previdenciária, a cargo do segurado empregado doméstico, nos termos do art. 20 da Lei nº 8.212;

II – 8% de contribuição patronal previdenciária para a seguridade social, a cargo do empregador doméstico, nos termos do art. 24 da Lei no 8.212;

III – 0,8% de contribuição social para financiamento do seguro contra acidentes do trabalho;

IV – 8% de recolhimento para o FGTS;

V – 3,2%, na forma do art. 22 desta Lei (indenização por dispensa imotivada); e

VI – IRRF na fonte de que trata o inciso I do art. 7o da Lei no 7.713, de 22 de dezembro de 1988, se incidente.

ALÍQUOTA DIFERENCIADA PARA O EMPREGADO

§ 9º As contribuições sociais previstas no inciso I do caput deste artigo (EMPREGADOS E EQUIPARADOS) poderão ter alíquotas diferenciadas em razão da atividade econômica, da utilização intensiva de mão de obra, do porte da empresa ou da condição estrutural do mercado de trabalho, sendo também autorizada a adoção de bases de cálculo diferenciadas apenas no caso das alíneas “b” e “c” do inciso I do caput (Art. 195).

SALÁRIO DE CONTRIBUIÇÃO

Conceito: salário de contribuição é a base de cálculo das contribuições previdenciária para fins de cálculo do beneficio (inclusive o doméstico) e (excluído o segurado especial que recolhe sobre o resultado da comercialização da produção).

Integram o salário de contribuição (artigo 457 CLT): retribuição aos serviços prestados: gorjetas; adicionais; salário utilidade habitual; 13º; salário maternidade (Tema 72 STF); prorrogação de salário maternidade; comissões (S. 458 STJ); férias + 1/3 CF; adicional noturno; insalubridade; periculosidade; e HE habitual (Resp 1.358.281/SP).

Não integram o salário de contribuição (artigo 28, § 9º, da Lei 8.212/91) verbas de natureza de indenizatória, reparação, reembolso ou ressarcimento de despesas: benefícios previdenciários; ajuda de custo (VT, despesas de viagem); ajuda de custo decorrente de mudança de local de trabalho (em parcela única – se mensal integra o salário); parcela in natura recebida decorrente de lei (VR, VA) entretanto, integram se for pago espontaneamente (sem previsão de lei – Súmula 67 TNU, para o STJ integra quando pago em dinheiro RESP 1.516.078/não integra RESP 1185685/SP – Tema 244 TNU incide se for pago em dinheiro depois da reforma trabalhista); férias indenizadas +1/3; dobra de férias; aviso prévio indenizado (RESP 1.230.957/RS); vale transporte (para STF mesmo que pago em dinheiro não integra – RE 478.410); Diárias para viagens (Lei 13.467/2017); PLR paga ou creditada de acordo com lei específica (Lei 10.101/2000); PIS/PASEP; Plano de saúde e odontológico; reembolso de despesas com medicamentos, óculos, aparelhos ortopédicos, próteses, órteses, despesas

médico-hospitalares e outras similares; bolsa de estudos; auxílio-doença pago até o 15º dia pelo empregador (RESP 1.230.957/RS); 40% do FGTS; Incentivo ao PDV; ressarcimento pelo uso de veículo do empregado; Valores recebidos a título de bolsa atleta (Lei 13.756/2018); Auxílio-creche (Súmula 310 do STJ); Prêmios e abonos; Multa do 477 da CLT;

➛ EMPREGADO e AVULSO: tem como base a totalidade dos rendimentos auferidos (em uma ou mais empresas), a totalidade dos rendimentos (creditados ou devidos durante o mês, destinados a retribuir o trabalho (inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial) observados a previsão em lei, contrato ou convenção ou acordo coletivo de trabalho.

➛ DOMÉSTICO: tem como base a remuneração anotada em CTPS ou efetivamente comprovada pelos ganhos mensais;

➛ INDIVIDUAL (autônomo/liberal): tem como base a totalidade dos rendimentos auferidos mensalmente em contraprestação aos serviços prestados a uma ou mais empresas/atividades (Ex.: médico prestador de serviços à varias entidades);

➛ FACULTATIVO: aquele que não tem renda e opta por contribuir com o valor por ele declarado (entre o mínimo e o teto);

➛ ESPECIAL: resultado da comercialização de sua produção.

RECOLHIMENTO

➛ Períodos computáveis (Art. 211 IN 128/22) “Considera-se tempo de contribuição o tempo correspondente aos períodos para os quais tenha havido contribuição (obrigatória ou facultativa ao RGPS), dentre outros, os seguintes:”

➛ Períodos NÃO computáveis (Art. 216 IN 128/22) “Não serão computados como tempo de contribuição, para fins de benefícios no RGPS, os períodos“:

Recolhimentos FORA DO PRAZO

(dentro do prazo decadencial)

➛ incidência de multa (a partir do dia seguinte ao atraso – 0,33% por dia limitado a 20%);

➛ incidência de juros (taxa SELIC a partir do 1º dia do mês seguinte ao do vencimento até o mês anterior ao do pagamento, acrescido de juros de 1% no mês do pagamento) (artigo 61 da Lei 9.430/96 e Artigo 30 da Lei 10522/02).

CONTRIBUIÇÃO INFERIOR AO MÍNIMO

Não é reconhecida como TEMPO DE CONTRIBUIÇÃO

(Entretanto, Não excluiu a CARÊNCIA, Qualidade de Segurado ou cômputo para Salário de Benefício

(Tese de Inconstitucionalidade do Art. 19-E do Decreto 3.048/99)

A exclusão no reconhecimento como carência (TC sempre foi vedado) do PAGAMENTO MENOR QUE O MÍNIMO somente pode ser aplicado a partir de 13.11.2019. Anteriormente, por ausência da vedação legal, deve ser computado normalmente. (§ 2º 194 da IN 128) “§ 2º O disposto no inciso VIII não se aplica ao segurado empregado, inclusive doméstico, ou trabalhador avulso para competências anteriores a 13 de novembro de 2019.“

§ 14, art. 195 CF/88: O segurado somente terá reconhecida como tempo de contribuição ao Regime Geral de Previdência Social a competência cuja contribuição seja igual ou superior à contribuição mínima mensal exigida para sua categoria, assegurado o agrupamento de contribuições. (Incluído pela Emenda Constitucional nº 103, de 2019) (vide art. 209 e seguintes IN 128/22)

Art. 19-E. A partir de 13 de novembro de 2019, para fins de aquisição e manutenção da qualidade de segurado, de carência, de tempo de contribuição e de cálculo do salário de benefício exigidos para o reconhecimento do direito aos benefícios do RGPS e para fins de contagem recíproca, somente serão consideradas as competências cujo salário de contribuição seja igual ou superior ao limite mínimo mensal do salário de contribuição. (Incluído pelo Decreto nº 10.410, de 2020)

Neste caso é aplicada a tese de que o Decreto regulamentador não pode criar/restringir obrigação não prevista na CF/88!

MEIOS DE AJUSTES DE CONTRIBUIÇÃO

Art. 29 da EC 103/19

Art. 29. Até que entre em vigor lei que disponha sobre o § 14 do art. 195 da Constituição Federal, o segurado que, no somatório de remunerações auferidas no período de 1 (um) mês, receber remuneração inferior ao limite mínimo mensal do salário de contribuição poderá (vide regulamentação pelo art. 19-E do Decreto 3.048/99):

I – complementar a sua contribuição, de forma a alcançar o limite mínimo exigido;

II – utilizar o valor da contribuição que exceder o limite mínimo de contribuição de uma competência em outra; ou

III – agrupar contribuições inferiores ao limite mínimo de diferentes competências, para aproveitamento em contribuições mínimas mensais.

Parágrafo único. Os ajustes de complementação ou agrupamento de contribuições previstos nos incisos I, II e III do caput somente poderão ser feitos ao longo do mesmo ano civil.

ALÍQUOTA DE COMPLEMENTAÇÃO

Seção I

Das Normas Gerais de Arrecadação

Art. 216 RPS. A arrecadação e o recolhimento das contribuições e de outras importâncias devidas à seguridade social, observado o que a respeito dispuserem o Instituto Nacional do Seguro Social e a Secretaria da Receita Federal, obedecem às seguintes normas gerais:

§ 27-A. O segurado que, no somatório de remunerações auferidas no período de um mês, receber remuneração inferior ao limite mínimo mensal do salário de contribuição poderá solicitar o ajuste das competências pertencentes ao mesmo ano civil, na forma por ele indicada, ou autorizar que os ajustes sejam feitos automaticamente, para que o limite mínimo mensal do salário de contribuição seja alcançado, por meio da opção por:

I – complementar a sua contribuição, observado que:

a) o recolhimento da complementação deverá ser efetuado pelo próprio segurado até o dia quinze do mês seguinte ao da competência de referência e, após essa data, com incidência dos acréscimos legais de que tratam os art. 238 e art. 239;

b) para o empregado, o empregado doméstico e o trabalhador avulso, a complementação será efetuada por meio da aplicação da alíquota de sete inteiros e cinco décimos por cento, inclusive para o mês em que exista contribuição concomitante na condição de contribuinte individual; e

c) para o contribuinte individual que preste serviço a empresa, de que trata o § 26, e que contribua exclusivamente nessa condição, a complementação será efetuada por meio da aplicação da alíquota de vinte por cento;

CÓDIGO DE RECOLHIMENTO

A Receita Federal instituiu o código de receita 1872 – Complemento de Contribuição Previdenciária – recolhimento mensal, que deverá ser informado na DARF para efetuar o recolhimento complementar previsto no artigo 29, I, da EC 103/19 (ATO DECLARATÓRIO EXECUTIVO CODAC Nº 5 DE 6 DE FEVEREIRO DE 2.020).

A complementação deve ser feita por DARF, cód. 1872, com utilização do CPF do segurado (Portaria 230 da Diretoria de Benefícios).

Portaria 1005/22 – Altera a Portaria DIRBEN/ INSS 990/2022

“§ 15. O requerimento de ajustes de complementação, utilização e agrupamento previstos nos incisos I, II e III do caput deve ser realizado pelo segurado no Meu INSS (https://meu.inss.gov.br/), por meio do serviço denominado “Ajustes para Alcance do Salário Mínimo – Emenda Constitucional 103/2019 – Atendimento à distância”, de acordo com as orientações contidas no Anexo III desta Portaria que será publicado exclusivamente no sítio eletrônico do INSS.

§ 16. Os ajustes de utilização e agrupamento previstos nos incisos II e III do caput serão realizados automaticamente e estarão disponíveis no Extrato do Cadastro Nacional de Informações Sociais – CNIS disponível no Meu INSS (https://meu.inss.gov.br/), a partir da aceitação do segurado.

§ 17. Até que os sistemas do INSS estejam adaptados o segurado deverá apresentar ao INSS o comprovante do recolhimento do Darf referente à complementação prevista no inciso I do caput para fins de reconhecimento de direitos.“

PROCEDIMENTO DOS AJUSTES DE RECOLHIMENTO

Recolhimento de Valor menor do que Devido

§ 2º do art.19-E RPS: Os ajustes de complementação, utilização e agrupamento previstos no § 1º poderão ser efetivados, a qualquer tempo, por iniciativa do segurado, hipótese em que se tornarão irreversíveis e irrenunciáveis após processados.

§ 3º do art.19-E RPS: A complementação de que trata o inciso I do § 1º poderá ser recolhida até o dia quinze do mês subsequente ao da prestação do serviço e, a partir dessa data, com os acréscimos previstos no art. 35 da Lei nº 8.212, de 1991.

§ 4º do art.19-E RPS: Os ajustes de que tratam os incisos II e III do § 1º serão efetuados na forma indicada ou autorizada pelo segurado, desde que utilizadas as competências do mesmo ano civil definido no art. 181-E, em conformidade com o disposto nos § 27-A ao § 27-D do art. 216.

§ 5º do art.19-E RPS: A efetivação do ajuste previsto no inciso III do § 1º não impede o recolhimento da contribuição referente à competência que tenha o salário de contribuição transferido, em todo ou em parte, para agrupamento com outra competência a fim de atingir o limite mínimo mensal do salário de contribuição.

§ 6º do art.19-E RPS: Para complementação ou recolhimento da competência que tenha o salário de contribuição transferido, em todo ou em parte, na forma prevista no § 5º, será observado o disposto no § 3º.

REGULARIZAÇÃO POST MORTE

§ 7º do art.19-E RPS: Na hipótese de falecimento do segurado, os ajustes previstos no § 1º poderão ser solicitados por seus dependentes para fins de reconhecimento de direito para benefício a eles devidos até o dia quinze do mês de janeiro subsequente ao do ano civil correspondente, observado o disposto no § 4º.

PREVISÃO DA IN 128/2022

Do ajuste de guia de recolhimento do contribuinte individual, empregado doméstico, segurado facultativo e segurado especial que contribui facultativamente

Art. 119 IN 128/2022. Entende-se por ajuste de Guia, as operações de inclusão, alteração, exclusão, transferência ou desmembramento de recolhimentos a serem realizadas em sistema próprio, a fim de corrigir no CNIS as informações divergentes dos comprovantes de recolhimentos apresentados pelo contribuinte individual, empregado doméstico, facultativo e segurado especial que contribui facultativamente, sendo que:

I – inclusão é a operação a ser realizada para inserir contribuições que não existem no extrato de contribuições do segurado e nem na Área Disponível para Acerto – ADA, mas que são comprovadas por documentos próprios de arrecadação, sendo permitida a inserção de contribuições efetivadas em Guias de Recolhimento (GR, GR1 e GR2), carnês de contribuição, Guias de Recolhimento de Contribuinte Individual (GRCI), Guias de Recolhimento da Previdência Social (GRPS 3) ou constante em microficha;

II – alteração é a operação a ser realizada para o mesmo NIT, a fim de corrigir as informações constantes no extrato de contribuições do segurado, que estão divergentes das comprovadas em documento próprio de arrecadação, ou decorrentes de erro de preenchimento do mesmo, sendo permitido, nessa situação, alterar competência, data de pagamento, valor autenticado, valor de contribuição e código de pagamento, desde que obedecidos os critérios definidos;

Art. 120. Observado o disposto no art. 119, os acertos de recolhimento de contribuinte individual, empregado doméstico, facultativo e segurado especial que contribui facultativamente, identificados no requerimento de benefício ou de atualização de dados do CNIS, são de responsabilidade do INSS, conforme estabelece a Portaria Conjunta RFB/INSS nº 273, de 19 de janeiro de 2009.

Parágrafo único. Conforme § 7º do art. 19-B do RPS, serão realizados exclusivamente pela SRFB os acertos de:

I – inclusão do recolhimento e alteração de valor autenticado ou data de pagamento da Guia da Previdência Social – GPS ou documento que vier substituí-la;

II – transferência de contribuição com identificador de pessoa jurídica ou equiparada (CNPJ/CEI) para o identificador de pessoa física (NIT) no CNIS; e

III – inclusão da contribuição liquidada por meio de parcelamento no CNIS.

CONVALIDAÇÃO DE RECOLHIMENTO

Recolhimento Realizado Sem a Devida Comprovação de Inscrição como Segurado INDIVIDUAL cabe Convalidação para Recolhimento como Segurado FACULTATIVO

Art. 66, § 2º, IN 77/15 – § 2º Nos recolhimentos efetuados pelo filiado de forma indevida ou quando não comprovada a atividade como segurado obrigatório, caberá a convalidação destes para o código de facultativo,observada a tempestividade dos recolhimentos e a concordância expressado segurado.

Entretanto, para a convalidação ser aceita, o pagamentos à época devem ter sido realizados no prazo de recolhimento (atrasados não geram direito à convalidação). Isto porque o segurado facultativo tem recolhimento pontual, inadmitido recolhimento em atraso.

Ademais, a convalidação deve ser requerida com declaração formal (concordância com a convalidação).

RECOLHIMENTO EM ATRASO

- Após a EC 103/19 a contribuição em atraso só vai ser utilizada para CARÊNCIA quando o segurado não perdeu a qualidade de segurado desde o período a ser indenizado (Art. 27, II da Lei 8.213/91, Art. 192 da IN 128/22 e Art. 28 §4º RPS).

- Para TEMPO DE CONTRIBUIÇÃO, inexiste impedimento.

- Em caso de retroação da DIC, ainda que dentro de período de manutenção da qualidade de segurado, após exercício de atividade em categorias diferenciadas, a contribuição paga em atraso, independentemente da data em que foi recolhida, não será considerada para fins de carência (Art. 84 Portaria 991 INSS)

- Não serão consideradas as contribuições em atraso cujo pagamento seja feito após o fato gerador. (Ex.: incapacidade reconhecida em 2021 não permite recolhimentos em atraso de parcelas não pagas em 2020 a serem vertidas em 2022) (Art. 85 Portaria 991 INSS)

Art. 208 (IN 128/22). A contribuição recolhida em atraso poderá ser computada para tempo de contribuição, desde que o recolhimento seja anterior à data do fato gerador do benefício pleiteado. - Vedado recolhimento pós óbito (Art. 85 §1º Portaria 991 INSS).

- Inclusive, ainda é tema amplamente discutido, se o período recolhido em atraso (após EC 103/19), é aproveitado para fins de direito adquirido para aproveitamento das regras de transição implementadas pela EC 103/19.

(i) PAGAMENTO Inferior a 5 anos

➛ Para recolhimentos inferiores a 5 anos o cálculos de atrasados é feito pelo próprio segurado no Link SAL no site do INSS.

➛ Para complementação de Contribuição Recolhida a menor (SICALC Web – cód. 1872). Pelo segurado no App meu INSS.

NOTA IMPORTANTE: Se dentro do processo administrativo sobrevier a necessidade do recolhimento, é cabível (preferencialmente já no ato do requerimento) que seja requerido que o INSS emita as guias para recolhimento, caso comprovado período em que o segurado era contribuinte obrigatório.

Comprovação de atividade: se o Contribuinte Individual não tiver atividade cadastrada na Previdência Social, não possuir o primeiro recolhimento em dia ou quiser efetuar recolhimento de período decadente, poderá solicitar o recolhimento em atraso nas Agências da Previdência Social mediante comprovação do exercício da atividade durante o período em que está em débito.

(ii) INDENIZAÇÃO DE CONTRIBUIÇÃO Superior a 5 anos

(Período Prescrito/Decadente)

➛ Repisa-se que, a enquadrada como INDENIZAÇÃO o pagamento feito somente para recolhimentos em atraso superior a 5 anos, exclusivamente pelo servidor – link de acesso.

Art. 45-A da 8.212/91. O contribuinte individual que pretenda contar como tempo de contribuição, para fins de obtenção de benefício no Regime Geral de Previdência Social ou de contagem recíproca do tempo de contribuição, período de atividade remunerada alcançada pela decadência (COM ATRASO SUPERIOR A 5 ANOS) deverá indenizar o INSS.

VALOR DA INDENIZAÇÃO

§ 1o O valor da indenização a que se refere o caput deste artigo e o § 1o do art. 55 da Lei no 8.213, de 24 de julho de 1991, corresponderá a 20% (vinte por cento):

FORMA DE CÁLCULO

I – da (1) média aritmética simples dos (2) maiores salários-de-contribuição, (3) reajustados, (4) correspondentes a 80% (oitenta por cento) de (5) todo o período contributivo decorrido desde a competência (6) julho de 1994; ou

JUROS e MULTA da INDENIZAÇÃO

§ 2o Sobre os valores apurados na forma do § 1o deste artigo incidirão juros moratórios de 0,5% (cinco décimos por cento) ao mês, capitalizados anualmente, limitados ao percentual máximo de 50% (cinqüenta por cento), e multa de 10% (dez por cento).

PROCEDIMENTO DE INDENIZAÇÃO

O Memorando – Circular Conjunto DIRBEN/ DIRAT/INSS 50/15, ora vigente, prevê que os cálculos de atrasados prescritos serão realizados pelo INSS através do sistema SALWEB.

- link de acesso: acesse a área de cálculo.

RECOLHIMENTO DAS CONTRIBUIÇÕES

Alíquotas

(a) EMPREGADO, DOMÉSTICO e AVULSO

➛ Empregado: o EMPREGADOR possui a obrigação tributária de reter e repassar até o dia 20 do mês seguinte à prestação do serviço a alíquota progressiva de recolhimento (art. 28 EC 103/19), que sofrem reajustes ANUALMENTE (portaria Interministerial) com base no salário do trabalhador.

➛ Doméstico: o EMPREGADOR possui a obrigação tributária de reter e repassar até o dia 07 do mês seguinte à prestação do serviço (a partir da vigência do 35 LC 150/2015 – anteriormente era dia 15) a alíquota progressiva de recolhimento (art. 34).

➛ Avulso: o TOMADOR DE SERVIÇOS/GESTOR possui a obrigação tributária de reter e repassar até o dia 20 do mês seguinte à prestação do serviço.

Antes da EC 103/19 (13.11.2019), os empregados, empregados domésticos e trabalhadores avulsos recolhiam as contribuições de por alíquotas progressivas e não cumulativas. Esse critério de alíquota progressiva foi alterado pelo artigo 28 da EC 103/19 – que

não recepcionou o artigo 20 da Lei 8.212/91 (o artigo 20 da Lei 8.212/91 previa a forma de custeio do empregado, doméstico e avulso e o artigo 21 do individual e facultativo).

Art. 20 (Lei 8.212/91 não recepcionado pela EC 103/19). A contribuição do empregado, inclusive o doméstico, e a do trabalhador avulso é calculada mediante a aplicação da correspondente alíquota sobre o seu salário-de-contribuição mensal, de forma não cumulativa, observado o disposto no art. 28, de acordo com a seguinte tabela (reajustada anualmente desde sua elaboração): (Vide Lei Complementar nº 150, de 2015)

Art. 28. Até que lei altere as alíquotas da contribuição de que trata a Lei nº 8.212, de 24 de julho de 1991, devidas pelo segurado empregado, inclusive o doméstico, e pelo trabalhador avulso, estas serão de: (Vigência)

I – até 1 (um) salário-mínimo, 7,5%;

II – acima de 1 (um) salário-mínimo até R$ 2.000,00, 9%;

III – de R$ 2.000,01 até R$ 3.000,00, 12%; e

IV – de R$ 3.000,01 até o limite do salário de contribuição, 14% (quatorze por cento).

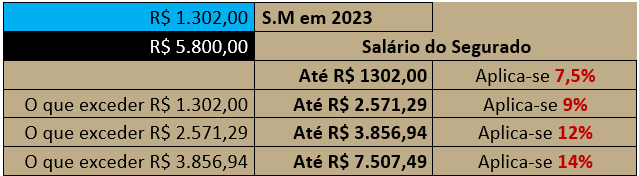

NOTA: Esses valores previstos em lei são alterados ANUALMENTE mediante Portaria Interministerial art. 20 §1º LC:

| SALÁRIO-DE-CONTRIBUIÇÃO (R$) | ALÍQUOTA PROGRESSIVA PARA FINS DE RECOLHIMENTO AO INSS |

| até 1.302,00 | 7,5% |

| de 1.302,01 até 2.571,29 | 9% |

| de 2.571,30 até 3.856,94 | 12 % |

| de 3.856,95 até 7.507,49 | 14% |

Com a EC 103/19, além das alíquotas, a forma de tributação também foi alterada. Passou a ser feita escalonada por enquadramento salarial de acordo com a tabela do art. 28 EC/19 (ajustada anualmente pela portaria interministerial art. 20 §1º LC):

(b) INDIVIDUAL E FACULTATIVO

➛ Individual recolherá por iniciativa própria sua contribuição, com alíquota de 20% da SUA REMUNERAÇÃO INFORMAL, com pagamento até o dia 15 do mês seguinte ao da competência; (Art. 21 Lei 8.212/91)

➛ Facultativo recolherá por iniciativa própria sua contribuição, com alíquota de 20% do VALOR QUE DECLARAR, com pagamento até o dia 15 do mês seguinte ao da competência; (Art. 21 Lei 8.212/91)

INDIVIDUAL PRESTADOR DE SERVIÇOS (S)

Para o contribuinte individual que preste serviço para empresas é atribuída alíquota de 20% sobre sua remuneração, sendo responsabilidade do recolhimento da EMPRESA TOMADORA DE SERVIÇO que neste caso terá até um desconto de 45% no recolhimento, sendo a devida para essa exceção de alíquota 11% (onze por cento) de contribuição, COM PAGAMENTO PELA tomadora de serviços – PJ até o dia 20 do mês seguinte. Contudo. vedado para as entidades beneficiárias de isenção de contribuição patronal (igrejas,partidos políticos etc). (§ 4º do art. 30 8.212/91). LEMBRETE: este desconto na alíquota de recolhimento não se confunde com o recolhimento por adesão ao plano simplificado.

CONTRIBUIÇÃO SIMULTÂNEA

Em caso de multiplicidade de vínculos de emprego, o segurado deverá informar e recolher todas as suas contribuições obrigatórias, devendo observar o mínimo (salário mínimo) e o máximo (teto previdenciário, pois as contribuições vertidas ao INSS acima do teto da previdenciário não aproveitaram para cálculo de salário de contribuição, é o que prevê o artigo 64 da IN 971/2009):

Art. 64 O segurado empregado, inclusive o doméstico, que possuir mais de 1 vínculo, deverá comunicar a todos os seus empregadores, mensalmente, a remuneração recebida até o limite máximo do salário de contribuição, envolvendo todos os vínculos, a fim de que o empregador possa apurar corretamente o salário de contribuição sobre o qual deverá incidir a contribuição social previdenciária do segurado, bem como a alíquota a ser aplicada

Inclusive nos termos do § 1º informar a segunda empresa dos recolhimentos já realizados no seu primeiro vínculo, apresentando os comprovantes de recolhimentos deste:

§ 1 º Para o cumprimento do disposto neste artigo, o segurado deverá apresentar os comprovantes de pagamento das remunerações como segurado empregado, inclusive o doméstico, relativos à competência anterior à da prestação de serviços, ou declaração, sob as penas da lei, de que é segurado empregado, inclusive o doméstico, consignando o valor sobre o qual é descontada a contribuição naquela atividade ou que a remuneração recebida atingiu o limite máximo do salário de contribuição, identificando o nome empresarial da empresa ou empresas, com o número do CNPJ, ou o empregador doméstico que efetuou ou efetuará o desconto sobre o valor por ele declarado.

§2 º Quando o segurado empregado receber mensalmente remuneração igual ou superior ao limite máximo do salário de contribuição, a declaração prevista no § 1 º poderá abranger várias competências dentro do exercício, devendo ser renovada, após o período indicado na referida declaração ou ao término do exercício em curso, ou ser cancelada, caso haja rescisão do contrato de trabalho, o que ocorrer primeiro.

§ 3 º O segurado deverá manter sob sua guarda cópia da declaração referida no § 1 º, juntamente com os comprovantes de pagamento, para fins de apresentação ao INSS ou à fiscalização da RFB, quando solicitado.

§ 4 º Aplica se, no que couber, as disposições deste artigo ao trabalhador avulso que, concomitantemente, exercer atividade de segurado empregado.

NOTA IMPORTANTE: o pagamento feito acima do teto pode ser reembolsado. Contudo, é um reembolso feito junto à RFB mediante o pedido eletrônico de restituição PERD/COMP, mês a mês, guias por guias, retroativas a 5 anos, sendo claro que é uma matéria tributária e não previdenciária.

RECOLHIMENTO SIMPLIFICADO

Optando o Individual e o Avulso (não prestadores de serviços) a optarem pelo plano simplificado, automaticamente, renunciam:

➛ ao direito à aposentadoria por tempo de contribuição; e

➛ limitação do benefício à 1(um) salário mínimo (§ 13).

NOTA: O plano simplificado de recolhimento será indicado no CNIS pelo indicador IREC*-LC123.

A alíquota de contribuição dos segurados contribuinte individual e facultativo será de vinte por cento sobre o respectivo salário de contribuição (Art. 21 da Lei 8.212/91).

No caso de opção pela EXCLUSÃO do direito ao benefício de aposentadoria por tempo de contribuição (da direito apenas a aposentadoria por idade) a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de (§ 2º):

- 11% (onze por cento): somente sobre o salário mínimo, não é aplicável a opção pelo teto da previdência.

(i) contribuinte individual ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado; e

(ii) segurado facultativo observado o disposto na alínea b do inciso II deste parágrafo

- 5% (cinco por cento)

iii) no caso do microempreendedor individual (MEI) de que trata o art 18 A da Lei Complementar n o 123 de 14 de dezembro de 2006; e

iv) do segurado facultativo (sem renda própria) que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda (inscrito no cadastro único e com até 2 salários mínimos – § 4º).Necessita de validade prévia pelo INSS no ato da inscriçãoeCadÚnico. (Ofício Circular nº 14/DIRBEN/INSS de 13 de março de 2.019 regulamenta a Atualização cadastral no CadÚnico).

(Memorando-Circular 26/14 DIRBEN/INSS – regulamenta a “renda própria” renda a ser considerada inclui alugueres, pensões, benefícios indenizatórios (não somente do trabalho)

TNU, Tema 181 (25.01.2019) – trata da impossibilidade de validação de contribuições do baixa renda (5%) vertidas antes da inscrição no CadÚnico. Tese: “A prévia inscrição no Cadastro Único para Programas Sociais do Governo Federal – CadÚnico é requisito essencial para validação das contribuições previdenciárias vertidas na alíquota de 5% (art. 21, § 2º, inciso II, alínea “b” e § 4º, da Lei 8.212/1991 – redação dada pela Lei n. 12.470/2011), e os efeitos dessa inscrição não alcançam as contribuições feitas anteriormente”

TNU, Tema 285 (16.11.2021) – a atualização/revalidação extemporânea das informações do CadÚnico, realizada antes da exclusão do cadastro na forma regulamentar, autoriza a validação retroativa das contribuições pela alíquota de 5%, desde que comprovados os requisitos de enquadramento como segurado facultativo, na forma do art. 21, §2º, II, alínea b’, da Lei 8.212/91

TNU, Tema 286 – Pensão por morte (Validação baixa renda 5%) “”ara fins de pensão por morte, é possível a complementação, após o óbito, pelos dependentes, das contribuições recolhidas em vida, a tempo e modo, pelo segurado facultativo de baixa renda do art. 21, §2º, II, ‘b’, da Lei 8.212/91, da alíquota de 5% para as de 11% ou 20%, no caso de não validação dos recolhimentos.“

O segurado que tenha contribuído na forma do § 2o deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei no 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal (salário mínimo. Não aplicável sob a opção de recolhimento pelo teto da previdência) do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3o do art. 5o da Lei no 9.430, de 27 de dezembro de 1996. (§ 3o)

Art. 1 da EC 103/19 alterou o art. 201, § 12 e § 13 da CF para constar o seguinte teor:

Lei instituirá sistema especial de inclusão previdenciária, com alíquotas diferenciadas para atender aos trabalhadores de baixa renda inclusive os que se encontram em situação de informalidade, e àqueles sem renda própria que se dediquem exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencentes a famílias de baixa renda (§ 12).

A aposentadoria concedida ao segurado de que trata o § 12 terá valor de 1 (um) salário mínimo (§ 13).

PRESUNÇÃO DE RECOLHIMENTO

Inclusive ao Individual e Avulso Prestador de Serviços

Considerando que a responsabilidade de recolhimento previdenciário do trabalhador empregado, avulso e doméstico é legalmente atribuída ao empregador/tomador de serviços, prevê o artigo 34 da Lei nº 8.213/91 , sendo certo ainda que cabe a SRF, planejar, executar, acompanhar e avaliar as atividades relativas à tributação, à FISCALIZAÇÃO, à arrecadação, à COBRANÇA nos termos do artigo 33 da Lei 8.212/91 a presunção de recolhimento das contribuições ainda que inexiste o cumprimento da obrigação previdenciária:

Artigo 34 da Lei nº 8.213/91: No cálculo do valor da renda mensal do benefício, inclusive o decorrente de acidente do trabalho, serão computados:I – para o segurado empregado, inclusive o doméstico, e o trabalhador avulso, os salários de contribuição referentes aos meses de contribuições devidas, ainda que não recolhidas pela empresa ou pelo empregador doméstico, sem prejuízo da respectiva cobrança e da aplicação das penalidades cabíveis, observado o disposto no § 5o do art. 29-A;

III – para os demais segurados, os salários-de-contribuição referentes aos meses de contribuições efetivamente recolhidas.

Ademais, o artigo 32, § 22 do Decreto nº 3.048/99 que regulamente a lei de benefícios no mesmo sentido prevê a presunção de recolhimento:

§ 22. Considera-se período contributivo:

I – para o empregado, inclusive o doméstico, e o trabalhador avulso – o conjunto de competências em que houve ou deveria ter havido contribuição em razão do exercício de atividade remunerada sujeita à filiação obrigatória ao RGPS, observado o disposto no art. 19-E (respeitado o limite mensal do salário de contribuição) (Redação dada pelo Decreto nº 10.410, de 2020).

II – para os demais segurados, inclusive o facultativo: o conjunto de meses de efetiva contribuição ao regime de que trata este Regulamento.

Essa presunção de recolhimento de recolhimento do TOMADOR DE SERVIÇOS é reconhecida desde a MP 83 de 2002 que foi convertida na Lei 10.666/2003.

Art. 4º Fica a empresa obrigada a arrecadar a contribuição do segurado contribuinte individual a seu serviço, descontando-a da respectiva remuneração, e a

recolher o valor arrecadado juntamente com a contribuição a seu cargo até o dia dois do mês seguinte ao da competência.

ENUNCIADO 2 CRPS: Não se indefere benefício sob fundamento de falta de recolhimento de contribuição previdenciária quando a responsabilidade tributária não competir ao segurado.

I – Considera-se presumido o recolhimento das contribuições do segurado empregado, inclusive o doméstico, do trabalhador avulso e, a partir da competência abril de 2003, do contribuinte individual prestador de serviço (avulso e individual prestadores de serviço).

PENSÃO POR MORTE. QUALIDADE DE SEGURADO. RECOLHIMENTO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PELA EMPRESA QUE CONTRATA SERVIÇOS

PRESTADOS POR CONTRIBUINTE INDIVIDUAL. 1. O direito dos dependentes ao recebimento de pensão por morte depende da comprovação da qualidade de segurado do instituidor à época do óbito. 2. O art. 4º, caput, da Lei 10.666/2003, dispõe que a obrigação pelo recolhimento das contribuições previdenciárias referentes ao segurado que presta serviços na qualidade de autônomo cabe à empresa contratante. 3. Demonstrada a prestação dos serviços nessas condições, após a data de entrada de vigência da referida Lei, o contribuinte individual faz jus ao reconhecimento do tempo de serviço e, conseqüentemente, de sua qualidade de segurado, mesmo sem o recolhimento das contribuições respectivas, uma vez que não pode ser penalizado pelo descumprimento de um ônus que não lhe cabia. (TRF-4 – RCI: 000400 PR 2008.70.64.000400-4, Relator: LEDA DE OLIVEIRA PINHO, Data de Julgamento: 25/05/2010, SEGUNDA TURMA RECURSAL DO PR).

RESPONSABILIDADE PELO RECOLHIMENTO

A responsabilidade pelo recolhimento das contribuições é do empregador, conforme o teor do artigo 30 da Lei 8.212/91:

A arrecadação e o recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social obedecem às seguintes normas (Art. 30):

- a empresa é obrigada a:

- a) arrecadar as contribuições dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração; (I);

- o empregador doméstico é obrigado a arrecadar e a recolher a contribuição do segurado empregado a seu serviço, assim como a parcela a seu cargo, até o dia 7 do mês seguinte ao da competência (inciso V);

- o contribuinte individual que presta serviços a PESSOA JURÍDICA também tem a obrigação de recolhimento do seu tomador de serviços nos termos do artigo 4º da Lei n.10.666/2003: “Fica a empresa obrigada a arrecadar a contribuição do segurado contribuinte individual a seu serviço, descontando-a da respectiva remuneração, e a recolher o valor arrecadado juntamente com a contribuição a seu cargo até o dia 10 (dez) do mês seguinte ao da competência”.

- Salvo os serviços prestados pelo Contribuinte Individual (i) se o tomador for equiparado à empresa; (ii) ao produtor rural pessoa física; (iii) em missão diplomática; (iv) repartição consular de carreira estrangeiras; (v) brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil é membro efetivo.

- Na hipótese de o contribuinte individual prestar serviço a uma ou mais empresas, poderá deduzir, da sua contribuição mensal, quarenta e cinco por cento da contribuição da empresa (equivalente a 11%), efetivamente recolhida ou declarada, incidente sobre a remuneração que esta lhe tenha pago ou creditado, limitada a dedução a nove por cento do respectivo salário-de-contribuição. (art. 30 §4º da Lei 87.212/91). Não se confunde com plano simplificado. É um direito assegurado em lei.

Por óbvio, se esses trabalhadores acima elencados não possuem a obrigação no recolhimento, eles não podem ser penalizados pela ausência de contribuição nesses casos. Esse inclusive e o entendimento do ENUNCIADO 2 do CRPS: “ENUNCIADO 2 Não se indefere benefício sob fundamento de falta de recolhimento de contribuição previdenciária quando a responsabilidade tributária não competir ao segurado – I Considera se presumido o recolhimento das contribuições do segurado empregado, inclusive o doméstico, do trabalhador avulso e, a partir da competência abril de 2003 do contribuinte individual prestador de serviço“.

4. II – o contribuinte individual (não prestador de serviços) e facultativo estão obrigados a recolher sua contribuição por iniciativa própria, até o dia quinze do mês seguinte ao da competência;

TESE DE RESPONSABILIDADE DO EMPREGADOR

O segurado que tem um terceiro como responsável tributário não pode ser prejudicado pela falta do recolhimento, de acordo com os artigos 30 e 33 da Lei 8.212/91:

Art. 33. À Secretaria da Receita Federal do Brasil compete planejar, executar, acompanhar e avaliar as atividades relativas à tributação, à fiscalização, à arrecadação, à cobrança e ao recolhimento das contribuições sociais previstas no parágrafo único do art. 11 desta Lei, das contribuições incidentes a título de substituição e das devidas a outras entidades e fundos. (Redação dada pela Lei nº 11.941, de 2009).

§ 5º O desconto de contribuição e de consignação legalmente autorizadas sempre se presume feito oportuna e regularmente pela empresa a isso obrigada, não lhe sendo lícito alegar omissão para se eximir do recolhimento, ficando diretamente responsável pela importância que deixou de receber ou arrecadou em desacordo com o disposto nesta Lei.

ENUNCIADO 2 do CRPS. Não se indefere benefício sob fundamento de falta de recolhimento de contribuição previdenciária quando a responsabilidade tributária não competir ao segurado.

I – Considera-se presumido o recolhimento das contribuições do segurado empregado, inclusive o doméstico, do trabalhador avulso e, a partir da competência abril de 2003, do contribuinte individual prestador de serviço.

Enunciado nº 18 do CRPS – Seguridade social. CRPS. Benefício. Não se indefere sob fundamento de falta de recolhimento de contribuição previdenciária quando esta obrigação for devida pelo empregador (Suprimido)

→ 1. Se o segurado morre durante uma prestação de serviços à terceiros SEM ANOTAÇÃO DO CONTRATO DE TRABALHO pode ser ingressado com reclamação trabalhista para requerer o reconhecimento do vínculo e posteriormente buscar a pensão por morte (Saída técnica nessa reclamação trabalhista, tentar incluir o INSS no polo passivo para participar da prova produzida). Contudo, inicialmente o requerimento administrativo deve ser realizado para fixar a DER mais benéfica, pois a posição do STJ atual é que a prova produzida posteriormente pode ser utilizada para requerimento anterior podendo inclusive receber os retroativos. OU

→ 2. ingressar com a ação de concessão da pensão por morte e realizando prova para não reconhecer o vínculo, apenas comprovação que o segurado mantinha qualidade de segurado empregado citando os arts. 30 e 33 da Lei 8.212 e art. 34 da 8.213 (juntando os respectivos documentos).

A IN 77 trata do assunto nos artigos 71 e seguintes. A Súmula 31 da TNU esclarece que a decisão de homologação de acordo trabalhista é início de prova material. STJ tem o PUIL 293 aguardando julgamento sobre esse tema. O entendimento prevalecente e que para o reconhecimento e possível se existir início de prova material.

Atenção para a situação em que o segurado que “deveria” estar em gozo de benefício (artigo. 15, inciso I, da Lei 8.213/91 – TRF4, APELREEX 2008.70.00.010341).

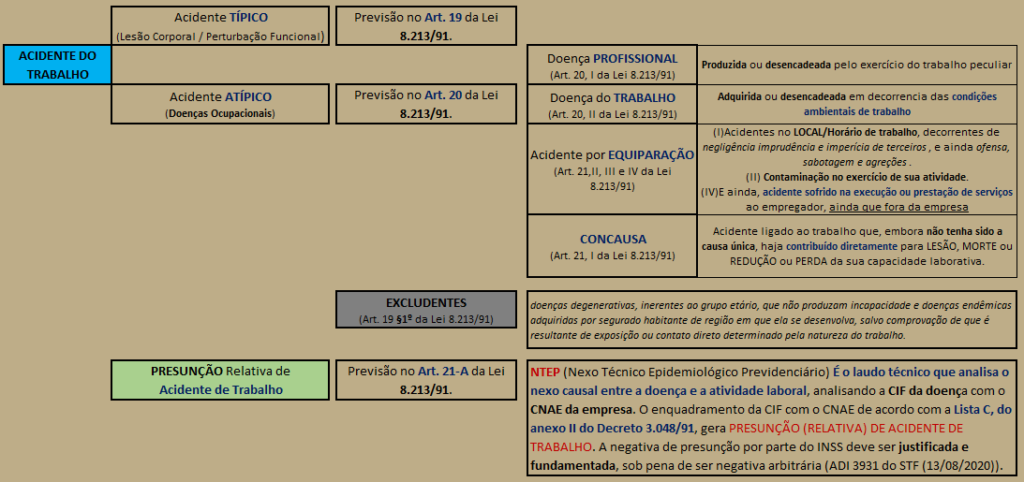

ACIDENTE DE TRABALHO

EFEITOS PARA O TRABALHADOR

→ Afastamento da carência (decorrente do acidente do trabalho);

→ Cálculo da Aposentadoria por Incapacidade Permanente pós Reforma da Previdência e da pensão por morte

→ Efeitos trabalhistas (estabilidade (118 LB) / FGTS / plano de saúde (até a aposentadoria) / indenização (reparação do dano) / reintegração / limbo)

→ Efeitos no prazo de duração da Pensão por morte.

EFEITOS PARA O EMPREGADOR

→ Efeitos trabalhistas (estabilidade (118 LB) / FGTS / plano de saúde (até a aposentadoria) / indenização (reparação do dano) / reintegração / limbo)

→ Efeitos tributários / majoração do FAP-SAT (202-A RPS) (ranking de risco entra as empresas do seguimento)

→ Presenteísmo (falta do trabalhador no posto) / Absenteísmo (presente com limitações)

→ Fiscalização do trabalho (MTE) / multas administrativas

→ Ação regressiva do INSS

→ Apuração de crime.

PREVENTIVOS A SEREM ADOTADOS

→ Qualificação do Emprego (cursos e treinamento);

→ Medidas de Prevenção (EPC e EPI);

→ Ambiente de trabalho adequado (Ergonomia, are de risco ambiental)

→ Gestão de Afastamentos (pelo médico do trabalho da empresa);

→ Remanejamento de Funções (Evitando agravamentos);

→ Tratamento médico (minimizar riscos e recuperar o trabalhador);

PRESCRIÇÃO E DECADÊNCIA

Para Cobrança de CONTRIBUIÇÕES PREVIDENCIÁRIAS

O prazo para a Fazenda Pública cobrar as contribuições previdenciárias devidas pelo segurado é de 5 anos.

Súmula vinculante STF nº 8 – “São inconstitucionais o parágrafo único do art. 5º do Decreto-Lei 1.569/1977 e os arts. 45 e 46 da Lei 8.212/1991, que tratam de prescrição e decadência de crédito tributário.”