A aposentadoria da pessoa com deficiência se subdivide em duas espécies de benefícios:

- Aposentadoria por IDADE da PCD;

- Aposentadoria POR TEMPO DE CONTRIBUIÇÃO da PCD.

Deficiência não se confunde com incapacidade! A PCD pode ser plenamente capaz, inclusive para o exercício de labor na condição de PCD – inclusive há lei de quotas para PCD (lembrando que a quota para PCD, por si só, não garante deficiência para fins de aposentadoria).

Art 429 da IN 77/2015: O segurado aposentado de acordo com as regras da Lei Complementar nº 142 de 2013 não estará obrigado ao afastamento da atividade que exercer na condição de pessoa com deficiência.

FUNDAMENTAÇÃO LEGAL

- CF/88 -art.22, XXIII (Previsão na EC 47/2005 e EC 103/19);

- Lei Complementar nº 142/13 (DOU em 09/05/2013) Regulamentou a Previsão Constitucional;

- Lei Federal 13.146/15 (ESTATUTO DA PESSOA COM DEFICIÊNCIA);

- Decreto 8.145/13;

- Decreto 3.048/99;

- Portaria Interministerial nº1 de 27/01/2014 (Regulamenta a perícia para enquadramento da deficiência);

IN 77/15 – arts 413 e seguintes.

A aposentadoria da Pessoa com Deficiência surgiu na EC 47/2005 (05/07/2005), entretanto, foi regulamentada somente pela Lei Complementar nº 142/13 (09/05/2013), eu seu art.11 que teve suas diretrizes regulamentadoras determinadas pelo Decreto 8.145/13. Nesse ínterim, o Brasil assina a Convenção de Nova York (Assinada em 30/03/2007) aprovada pelo Congresso Nacional em 09/07/2008 e internacionalizada pelo presidente em 25/08/2009, entra no direito brasileiro com força de norma constitucional que passou a enxergar a PCD não apenas sobre o ponto de vista físico, mas sob o prisma médico/social (análise com base na CIF). Em 27/01/2014 editou-se a Portaria Interministerial nº1 que vai definir os critérios IFBra, regulamentando em especial, a perícia para enquadramento da deficiência.

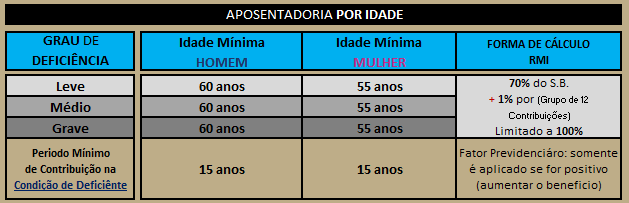

Aposentadoria da PCD – IDADE

Fundamentação: art. 70-C, do Decreto 3.048/99.

→ Carência 180 meses (Sem alteração em relação a PESSOA COMUM) – art 70-C.;

→ 15 anos de tempo de contribuição na condição de deficiente (independente do grau); §1º 70-C

→ 55 anos de idade/60 anos de idade (Redução de 5 anos na idade em relação a PESSOA COMUM) – art 70-C.

→ É imprescindível que a deficiência seja verificada na DER ou na data da implementação dos requisitos (art. 70-A do Decreto nº 3.048/99 alterado pelo Decreto 8.145/2003).

→ valor do benefício (art. 8º, II da LCP142/13): corresponde a 70% da M.A.S. de 100% do período contributivo, mais 1% a cada grupo de 12 contribuições mensais até o máximo de 30%.

A aposentadoria da pessoa com deficiência foi a única das aposentadorias que não sofreu alteração na sua forma de cálculo. Também nessa modalidade não se aplica o FATOR PREVIDENCIÁRIO, salvo em caso mais benéfico (Art. 9º, I, da LC 142/13).

Divergência de Entendimento: 1 → O INSS entende que a carência não precisa ser cumprida na condição de pessoa com deficiência. Isto porquê a LC 142/14 não prevê a necessidade de carência do Art 70-B do Decreto 3.048/19, extrapolando o texto legal ao EXIGIR UMA OBRIGAÇÃO NÃO PREVISTA EM LEI.

2 → O INSS entende que os 15 anos de contribuição e os 15 anos de deficiência devem ser cumpridos concomitantemente. Discute-se na jurisprudência, que é desnecessário, pois, por interpretação literal do inciso IV do art. 3o LCP 142/13, a exigência não é concomitante pelo teor da lei, podendo o segurado cumprir o TC em primeiro momento e cumular os 15 anos de TC posteriormente.

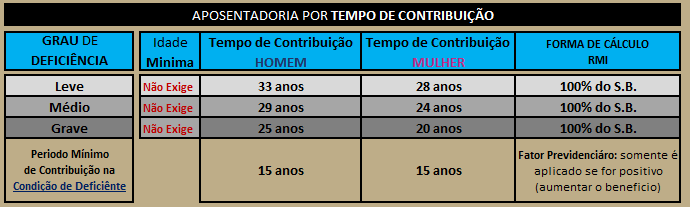

Aposentadoria da PCD – TEMPO DE CONTRIBUIÇÃO

A aposentadoria da PCD por tempo de contribuição, não determina idade mínima (como prevê para a pessoa sem deficiência) para concessão do benefício, sendo muito comum pessoas muito jovens com direito à esse benefício.

→ É imprescindível que a deficiência seja verificada na DER ou na data da implementação dos requisitos (art. 70-A do Decreto nº 3.048/99 alterado pelo Decreto 8.145/2003).

Assim, a PCD em relação a pessoa comum poderá, mediante perícia prévia, ter a redução do tempo de contribuição de acordo com a gravidade de sua deficiência:

→ Carência 180 meses (Sem alteração em relação a PESSOA COMUM) – art 70-C.;

→ Tempo de Contribuição na condição de deficiente (nada mudou com a reforma):

20 anos/25 anos para deficiência GRAVE – Redução de 10 anos do TC;

24 anos/29 anos para deficiência MODERADA – Redução de 6 anos do TC;

28 anos/33 anos para deficiência LEVE – Redução de 2 anos TC.

→ valor do benefício (art. 8º, I da LCP 142/13): corresponde a 100% (cem por cento), no caso da aposentadoria de que tratam os incisos I, II e III do art. 3º, da LCP 142/13

A aposentadoria da pessoa com deficiência foi a única das aposentadorias que não sofreu alteração na sua forma de cálculo. Também nessa modalidade não se aplica o FATOR PREVIDENCIÁRIO, salvo em caso mais benéfico (Art. 9º, I, da LC 142/13).

Beneficiários: Empregado, doméstico, avulso, individual e facultativo (exceto o segurado especial à este somente se contribuir como facultativo na alíquota 20% (art. 70-B, parágrafo único, ou os participantes dos planos simplificados).

CONCEITO DE PCD

Segundo o conceito legal trazido pelo art 2º da LC 142/13 “Para o reconhecimento do direito à aposentadoria de que trata esta Lei Complementar, considera-se pessoa com deficiência aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.”

Já o conceito trazido pelo §3º do art. 70-D do decreto 3.048/99 (Incluído pelo Decreto nº 8.145, de 2013) “§ 3o Considera-se pessoa com deficiência aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

O próprio art. 413, da IN 77/15 conceitua: “Para o reconhecimento do direito às aposentadorias de que trata a Lei Complementar nº 142, de 2013, considera-se pessoa com deficiência aquela que tem impedimentos de longo prazo, de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, podem obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.”

- 414, § 4º, IN 77/15: Considera-se impedimento de longo prazo, para fins no disposto do art. 413, aquele que produza efeitos de natureza física, mental, intelectual ou sensorial, pelo prazo mínimo de dois anos, contados de forma ininterrupta.

Entendimento este também presente no art. 3º da PORTARIA INTERMINISTERIAL Nº 1 DE 27/01/2014 “Art.3º Considera se impedimento de longo prazo, para os efeitos do Decreto n°3 048 de 1999 aquele que produza efeitos de natureza física, mental, intelectual ou sensorial, pelo prazo mínimo de 02 (anos, contados de forma ininterrupta”.

- Elemento biológico → impedimento de longo prazo de natureza física, mental, intelectual ou sensorial;

- Elemento social → obstrução de participação plena e efetiva na sociedade.

Conceito = da LOAS (lei 8.742/93):

NOTA IMPORTANTE: Súmula 80 da TNU à “Nos pedidos de benefício de prestação continuada (LOAS), tendo em vista o advento da Lei 12.470/11, para adequada valoração dos fatores ambientais, sociais, econômicos e pessoais que impactam na participação da pessoa com deficiência na sociedade, é necessária a realização de avaliação social por assistente social ou outras providências aptas a revelar a efetiva condição vivida no meio social pelo requerente”.

IDENTIFICAÇÃO DA DEFICIÊNCIA

Para fins de aposentadoria, apuração de deficiência se dá obrigatoriamente, pela regra específica, mediante realização de perícia biopsicossocial e avaliação multidisciplinar (avaliação médica e avaliação psicossocial), com intuito de se identificar o grau e o início, além de existência de variação em nível de deficiência e o período de variação, conforme §1º do artigo 201 CF.

A PORTARIA INTERMINISTERIAL Nº 1 DE 27/01/2014 trata do tema trazendo em seu artigo 2º que “Compete à perícia própria do Instituto Nacional do Seguro Social – INSS, por meio de avaliação médica e funcional, para efeito de concessão da aposentadoria da pessoa com deficiência, (1) avaliar o segurado e (2) fixar a data provável do início da deficiência e o (3) respectivo grau, assim como (4) identificar a ocorrência de variação no grau de deficiência e indicar os respectivos períodos em cada grau”.

Assim os seus §§ 1º e 2º dão as diretrizes de como será a realização desta perícia:

§ 1º A avaliação funcional indicada no caput será realizada com base no conceito de funcionalidade disposto na Classificação Internacional de Funcionalidade, Incapacidade e Saúde – CIF, da Organização Mundial de Saúde, e mediante a aplicação do Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria – IFBrA,conforme o instrumento anexo a esta Portaria.

§ 2º A avaliação médica e funcional, disposta no caput, será realizada pela perícia própria do INSS, a qual engloba a pericia médica e o serviço social, integrantes do seu quadro de servidores públicos.

Administrativamente, o INSS reconhece essa necessidade ao ter como base o art. 414 da IN 77/15 que reproduz o mesmo entendimento: “A concessão da aposentadoria por tempo de contribuição ou por idade ao segurado que tenha reconhecido, em avaliação médica e funcional realizada por perícia própria do INSS, grau de deficiência leve, moderada ou grave, está condicionada à comprovação da condição de pessoa com deficiência na data da entrada do requerimento – DER ou na data da implementação dos requisitos mínimos para o benefício a partir de 9 de novembro de 2013, data da entrada em vigor da Lei Complementar nº 142, de 2013.”

§ 1º Para efeito de concessão da aposentadoria da pessoa com deficiência, compete à perícia própria do INSS avaliar o segurado e fixar a data provável do início da deficiência e o respectivo grau, assim como identificar a ocorrência de variação no grau de deficiência e indicar os respectivos períodos em cada grau, por meio de instrumento de avaliação desenvolvido especificamente para esse fim, aprovado pela Portaria Interministerial SDH/MPS/MF/MPOG/AGU nº 1, de 27 de janeiro de 2014, que será objeto de revalidação periódica no prazo máximo de 1 (um) ano. – IF-Bra

§ 2º A comprovação da deficiência será embasada em documentos que subsidiem a avaliação médica e funcional, vedada a prova exclusivamente testemunhal.

Inclusive é esse o entendimento aplicado pela jurisprudência: “PREVIDENCIÁRIO. AGRAVO DE INSTRUMENTO. ART. 557. DECISÃO MONOCRÁTICA. AGRAVO LEGAL. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO DO DEFICIENTE. LC 142/2013. REQUISITOS NÃO DEMONSTRADOS. NECESSIDADE DE COMPLEMENTAÇÃO DA PROVA. TUTELA ANTECIPADA INDEFERIDA. O indeferimento do pedido administrativo de concessão do benefício teve por base o não enquadramento da deficiência do autor como leve, moderada ou grave. Em consulta à base de dados do CNIS verifica-se que o autor estava desenvolvendo atividade laborativa junto à Fundação São Paulo até fevereiro do corrente ano. Tendo o benefício pleiteado seu requisito temporal variável, dependente, exatamente, da averiguação da existência de incapacidade e de seu exato grau para sua concessão, se faz necessária a realização de perícia apta a esclarecer tais dados, sem os quais é impossível a sua concessão. Agravo legal improvido.” (TRF-3, AI- AGRAVO DE INSTRUMENTO – 550172/SP0002473-12.2015.4.03.0000, Sétima Turma, relator: Des. Fed. Paulo Domingues, DJE: 27/07/2015).

Na prática, após o REQUERIMENTO do segurado, o podido seguirá para ANÁLISE do INSS, que abrirá uma 1ª EXIGÊNCIA (para realização da perícia médica), e após o encerramento, abertura de uma 2ª EXIGÊNCIA (par realização da perícia social), que após a conclusão se emite o RESULTADO.

METODOLOGIA DE PONTUAÇÃO e

AFERIÇÃO DO GRAU DE DEFICIÊNCIA

A perícia dupla a ser realizada, em primeiro momento pelo PERITO MÉDICO e posteriormente pelo ASSISTENTE SOCIAL, deve ser realizada de forma objetiva imprescindível:

→ A condição de deficiente na DER ou na data da implementação dos requisitos;

→ O grau de deficiência; sua eventual variação e os respectivos períodos em cada grau; e a data provável de início da deficiência (não será admitida prova

exclusivamente testemunhal).

Para verificação esse questionamentos, caberá à ambos peritos (Médico e Assistente Social) analisarem e responderem individualmente o questionário prévio do IF-Bra (índice de funcionalidade brasileiro aplicado para fins de aposentadoria) que contém 41 questões a serem respondidas tanto pelo perito médico quanto pela assistência social.

Ao final será somada a pontuação extraída por ambos peritos – verificando 7 domínios → 1. Sensorial; 2.Comunicação; 3. Mobilidade; 4. Cuidados Pessoais; 5. Vida Doméstica; 6. Educação; 7. Trabalho, Vida Econômica, Socialização e Vida Comunitária.

A escala de pontuação do IF-Bra é predeterminada variando a respectiva pontuação entre 25 (não realiza a atividade); 50 (realiza com auxílio de terceiros); 75 (Realizada de forma adaptada); 100 (realiza de forma independente) – conforme os critérios definidos no quadro I (anexo do questionário), cuja a somatória definirá:

→ Deficiência GRAVE: pontuação menor ou igual a 5739;

→ Deficiência MODERADA: pontuação maior ou igual a 5740 e menor ou igual a 6354;

→ Deficiência LEVE: pontuação maior ou igual a 6355 e menor ou igual a 7584;

→ Pontuação maior que 7585 é INSUFICIENTE e não confere direito ao benefício!

Importante entender a diferença entre invalidez (CID) e deficiência (CIF). Quando o objeto é APOSENTADORIA da PCD, não se analisa o para a CID, se deve voltar a análise para a CIF (Classificação Internacional de Funcionalidade, Incapacidade e Saúde).

→ Invalidez CID (Manual de Perícia a incapacidade laborativa total, permanente ou com prazo indefinido, omniprofissional /multiprofissional e insuscetível de recuperação ou reabilitação profissional, em consequência de doença ou acidente

→ Deficiência CIF (Classificação Internacional de Funcionalidade, Incapacidade e Saúde).

Existência de barreiras sob o prisma biopsicossocial não tem a plenitude do bem estar físico, psíquico e social Consegue trabalhar, mas não consegue desenvolver suas capacidades laborativas nas mesmas condições que as outras pessoas Art 2 da Lei nº 13 146 de 2015 “Art. 2º Considera se pessoa com deficiência aquela que tem impedimento de longo prazo de natureza física, mental, intelectual ou sensorial, o qual, em interação com uma ou mais barreiras, pode obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.”

A CIF (manual): é um divisor de águas → retirou o contexto somente da incapacidade física/biológica, incluindo fatores contextuais e pessoais;

O INSS também regulamentou desta forma a avaliação da perícia editando na IN 77/15 o Capítulo V, com o artigo 424: Compete à perícia própria do INSS, representada pela perícia médica previdenciária e pelo serviço social do INSS, para efeito de concessão da aposentadoria da pessoa com deficiência, avaliar o segurado e fixar a data provável do início da deficiência e seu respectivo grau, assim como identificar a ocorrência de variação no grau de deficiência e indicar os respectivos períodos em cada grau.

§ 1º A avaliação indicada no caput será realizada mediante a aplicação do Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria – IFBrA que será objeto de revisão por instância técnica específica instituída no âmbito do Ministério da Previdência Social, no prazo máximo de um ano, a contar da data de publicação da Portaria Interministerial SDH/MPS/MF/MPOG/AGU nº 1, de2014.

§ 2º Com fins a embasar a fixação da data da deficiência e suas possíveis alterações ao longo do tempo, caberá à perícia médica previdenciária fixar a data de início do impedimento e as datas de suas alterações, caso existam, por ocasião da primeira avaliação.

§ 3º As datas de início do impedimento e suas alterações serão instruídas por meio de documentos, sendo vedada a prova exclusivamente testemunhal.

§ 4º Serão considerados documentos válidos para embasamento das datas citadas no § 3º deste artigo, todo e qualquer elemento técnico disponível que permita à perícia médica formar sua convicção.

§ 5º A comprovação da deficiência somente se dará depois de finalizadas as avaliações médica e do serviço social, sendo seu grau definido pela somatória das duas avaliações e sua temporalidade subsidiada pela data do impedimento e alterações fixadas pela perícia médica.

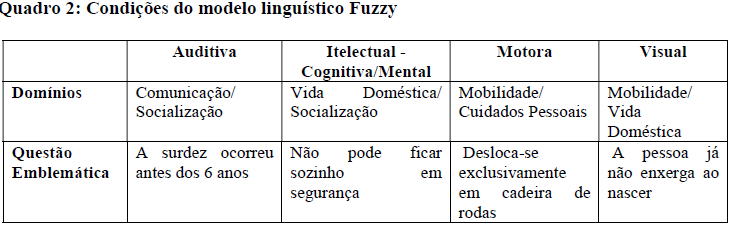

Aplicação do Método Linguístico Fuzzy

Prevê o quadro 2 do anexo da PORTARIA INTERMINISTERIAL Nº 1 DE 27/01/2014 a aplicação do Método Linguístico Fuzzy.

Utiliza-se 3 condições que descrevem o grupo de indivíduos, em situações de maior risco funcional para cada tipo de deficiência (Auditiva; Intelectual – Cognitiva e/ou Mental; Motora e; Visual):

- Determinação dos Domínios que terão mais peso para cada grupo de funcionalidade;

- Definição de questões emblemáticas;

- Disponibilidade do auxílio de terceiros.

O Quadro 2 aponta as distinções feitas entre os Domínios e as Perguntas Emblemáticas para cada tipo de deficiência. Havendo resposta afirmativa para a questão emblemática relacionada às situações de maior risco funcional para cada tipo de deficiência, será automaticamente atribuída a todas as atividades que compõe o domínio a menor nota de atividade atribuída dentro do domínio sensível pelo avaliador, corrigindo, assim, a nota final. (A aplicação do método Fuzzy reduz a pontuação de TODAS as notas do domínio com resposta afirmativa, utilizando como base, o valor da menor pontuação do respectivo domínio).

VISÃO MONOCULAR

Novidade trazida pela Lei 14.126 de 22/03/2021

Determina o art.1º da Lei 14.126/21 “Fica a visão monocular classificada como deficiência sensorial, do tipo visual, para todos os efeitos legais. Entretanto, o Decreto 10.604/21 (que entrou em vigor na mesma data) regulamentando a Lei 14.126/21 determina no seu art. 2º que “Art. 2º A visão monocular, classificada como deficiência sensorial, do tipo visual, pelo art. 1º da Lei nº 14.126, de 22 de março de 2021, será avaliada na forma prevista nos § 1º e § 2º do art. 2º da Lei nº 13.146, de 6 de julho de 2015 (avaliação biopsicossocial, realizada por equipe multiprofissional e interdisciplinar), para fins de reconhecimento da condição de pessoa com deficiência.“

Antes da vigência desta lei, os tribunais aplicavam o entendimento da Súmula 377 do STJ “O portador de visão monocular tem direito de concorrer, em

concurso público, às vagas reservadas aos deficientes”. Isto porque, defende a OMS que a cegueira monocular quando o olho afetado tem 20% ou menos da visão.

Inclusive esse é o entendimento atual da jurisprudência: EMENTA PREVIDENCIÁRIO APOSENTADORIA À PESSOA COM VISÃO MONOCULAR REQUISITOS E CRITÉRIOS DIFERENCIADOS ARTS 6 º E 201 § 1 º, DA CONSTITUIÇÃO FEDERAL ARTS 2 º E 3 º DA LEI COMPLEMENTAR 142 2013 ENTENDIMENTO PRETORIANO NA ESFERA TRIBUTÁRIA E ADMINISTRATIVA AUTORIZAM A CONCLUSÃO DE QUE O PORTADOR DE VISÃO MONOCULAR PODE SER CARACTERIZADO COMO DEFICIENTE PORTADOR DE VISÃO MONOCULAR (CEGUEIRA DE UM OLHO) ESTÁ ABRANGIDO PELA LEI COMPLEMENTAR Nº 142 DE 08 05 2013 FAZENDO JUS À APLICAÇÃO DAS REGRAS DIFERENCIADAS VEICULADAS NESSE DIPLOMA LEGISLATIVO PARA A APOSENTAÇÃO. (…) 2. A JURISPRUDÊNCIA DO SUPERIOR TRIBUNAL DE JUSTIÇA (SÚMULA 377 CONTEMPLA O PORTADOR DE VISÃO MONOCULAR COMO PESSOA COM DEFICIÊNCIA PARA EFEITO DE RESERVA DE VAGA EM CONCURSO PÚBLICO E TAMBÉM PARA, NA MATÉRIA TRIBUTÁRIA, ENQUADRÁ-LO COMO ISENTO DO IMPOSTO DE RENDA DE PESSOA FÍSICA. 3.TRATAMENTO DIFERENCIADO PELA JURISPRUDÊNCIA ADMINISTRATIVA E TRIBUTÁRIA AUTORIZAM A CONCLUSÃO DE QUE O PORTADOR DE VISÃO MONOCULAR PODE SER CARACTERIZADO COMO DEFICIENTE (DEFICIÊNCIA LEVE, PELO MENOS), PARA EFEITOS DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO AO PORTADOR DE DEFICIÊNCIA (…) AGRAVO – JEF Nº 5006814 68 2018 4 04 7111 /RS RELATOR JUIZ FEDERAL FÁBIO VITÓRIO MATTIELLO 26/10/2020.

Todavia, com o atual entendimento do §1º do artigo 201 da CF/88 (trazida pela Ec103/19) “1º É vedada a adoção de requisitos ou critérios diferenciados para concessão de benefícios, ressalvada, nos termos de lei complementar, a possibilidade de previsão de idade e tempo de contribuição distintos da regra geral para concessão de aposentadoria exclusivamente em favor dos segurados:”, CRIA-SE O ENTENDIMENTO CONSTITUCIONAL de que há a necessidade da perícia média e psicossocial para configurar a deficiência da PCD que pode criar uma inconstitucionalidade que vem sendo aplicada pelo judiciário.

PERÍCIA JUDICIAL

A TNU se manifesta sobre critérios para avaliação da deficiência para fins de concessão de aposentadoria por tempo de contribuição com o entendimento uniformizado processo nº 0512729-92.2016.4.05.8300

“A Turma Nacional de Uniformização dos Juizados Especiais Federais (TNU) fixou o entendimento de que para o fim de concessão de aposentadoria por tempo de contribuição nos termos da Lei Complementar nº 142/2013, a aferição da deficiência pelo exame pericial, administrativo ou judicial, não prescinde das diretrizes fixadas na Portaria Interministerial SDH/MPS/MF/MPOG/AGU nº 1, de 27/1/2014, especialmente a avaliação médica e funcional baseada na Classificação Internacional de Funcionalidade, Incapacidade e Saúde.

O pedido de uniformização foi interposto pelo Instituto Nacional do Seguro Social (INSS), diante da decisão da 1ª Turma Recursal de Pernambuco, para a qual o autor do processo faz jus à contagem reduzida do tempo de contribuição, sendo necessários 33 anos nos casos de deficiência leve comprovada.

Em suas razões recursais, o INSS argumentou que houve omissão no julgado, pois não foi levada em conta a Classificação Internacional de Funcionalidade (CIF) como “critério legal de aferição do grau de deficiência para fins de concessão de aposentadoria por tempo de contribuição ao portador de deficiência”. Trouxe como paradigmas os processos nº 0004812-04-2016.4.03.6306, 0001080-52.2015.4.03.6305 e 0003934-80.2016.4.03.6338, da Turma Recursal de São Paulo. De acordo com o relator do processo na TNU, juiz federal Guilherme Bollorini Pereira, a edição da Portaria Interministerial SDH/MPS/MF/MPOG/AGU nº 1, de 27/1/2014, aprovou a avaliação do segurado e a identificação dos graus de deficiência, bem como definiu o impedimento de longo prazo para os efeitos do Decreto nº 3.048/1999. Nesta portaria são descritos conceitos e critérios de aplicação do Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria (IFBrA), com atribuição de pontos para 41 atividades, dividas entre barreiras sociais, físicas, cognitivas, de locomoção, etc. Para o magistrado, a questão não requer apreciação de matéria fática, uma vez que “a simples constatação pericial médica no sentido da incapacidade parcial e permanente e de longo prazo, em razão de visão monocular, já seria suficiente para concessão do benefício pleiteado, cabendo definir, apenas, o grau deficiência”. “Se a discussão diz respeito não aos fatos em si, sobre os quais não há controvérsia, mas sim quanto à aplicação de regra processual probatória que dá a eles determinada consequência jurídica, pode ocorrer a revaloração da prova e revertido o julgado”, analisou. No julgamento do incidente, o juiz federal aplicou também a Questão de Ordem nº 20 da TNU, que prevê que se a Turma Nacional decidir que o incidente de uniformização deva ser conhecido e provido no que toca a matéria de direito e se tal conclusão importar na necessidade de exame de provas sobre matéria de fato, que foram requeridas e não produzidas, ou foram produzidas e não apreciadas pelas instâncias inferiores, a sentença ou acórdão da Turma Recursal deverá ser anulado para que tais provas sejam produzidas ou apreciadas, ficando o juiz de 1º grau e a respectiva Turma Recursal vinculados ao entendimento da Turma Nacional sobre a matéria de direito. “Desta forma, os autos devem retomar à turma de origem, a fim de que sejam comandadas perícias médica e social, que responderão aos quesitos formulados no Anexo da Portaria Interministerial SDH/MPS/MF/MPOG/AGU nº 1, de 27/1/2014 (art. 2º, § 1º), a fim de que a classificação da deficiência em Grave, Moderada e Leve seja baseada no somatório das pontuações de ambas as avaliações, a qual, inclusive, pode revelar que se trata de deficiência inexpressiva para justificar a concessão de aposentadoria por tempo de contribuição”, concluiu o relator, que teve o voto referendado por unanimidade pelos demais membros do Colegiado.

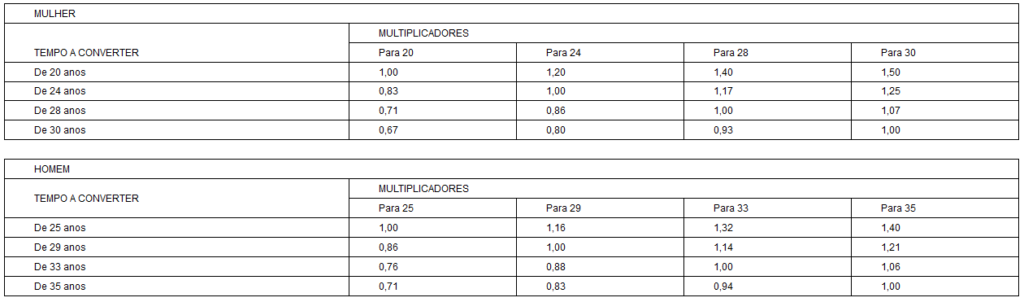

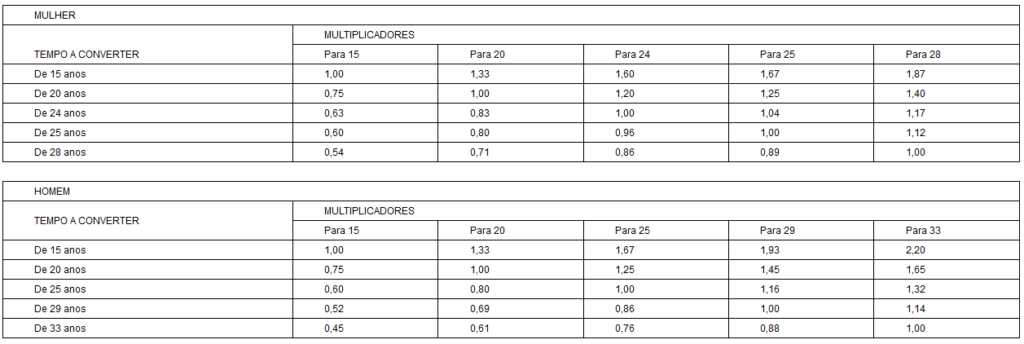

VARIAÇÃO DE DEFICIÊNCIA – ALTERAÇÃO DE GRAU

Na aposentadoria por tempo de contribuição, o período de contribuição vai variar com o grau da deficiência. Outrossim, muita das vezes o segurado pode experimentar diferentes graus de deficiência ao longo de sua vida contributiva, nesses casos deve ser aplicado o grau da deficiência em que laborou por mais tempo, que será entendido como deficiência preponderante, devendo os outros graus experimentados serem convertidos para o grau preponderante (§1º 70-E) “§ 1o O grau de deficiência preponderante será aquele em que o segurado cumpriu maior tempo de contribuição, antes da conversão, e servirá como parâmetro para definir o tempo mínimo necessário para a aposentadoria por tempo de contribuição da pessoa com deficiência e para a conversão.”

Igualmente, a conversão é possível nos casos de labor sem deficiência que poderá ser convertido em (período qualificado) com deficiência (§ 2º 70-E) “Quando o segurado contribuiu alternadamente na condição de pessoa sem deficiência e com deficiência, os respectivos períodos poderão ser somados, após aplicação da conversão de que trata o caput“.

O artigo 70-E, do Decreto 3.048/99, incluído pelo Decreto nº 8.145, de 2013 trás essa possibilidade “Para o segurado que, após a filiação ao RGPS, tornar-se pessoa com deficiência, ou tiver seu grau alterado, os parâmetros mencionados nos incisos I, II e III do caput do art. 70-B serão proporcionalmente ajustados e os respectivos períodos serão somados após conversão, conforme as tabelas abaixo, considerando o grau de deficiência preponderante, observado o disposto no art. 70-A:

ATIVIDADE ESPECIAL e DEFICIENTE

Vedação de Cumulação

É comum que a PCD tenha labor como deficiente e também com exposição à agentes nocivos (insalubres), tanto em períodos concomitantes ou

sucessivos – um período especial e outro como PCD.

→ Se for concomitante, o tempo PCD (deficiência grave, moderada e leve) e o tempo Especial (agentes nocivos) não é permitida a conversão, facultando ao segurado escolher o que lhe é mais vantajoso (se aposentar como PCD ou pela aposentadoria especial). Assim determina o art. 70-F. “A redução do tempo de contribuição da pessoa com deficiência não poderá ser acumulada, no mesmo período contributivo, com a redução aplicada aos períodos de contribuição relativos a atividades exercidas sob condições especiais que prejudiquem a saúde ou a integridade física.” (§ 1o) “É garantida a conversão do tempo de contribuição cumprido em condições especiais que prejudiquem a saúde ou a integridade física do segurado, inclusive da pessoa com deficiência, para fins da aposentadoria de que trata o art. 70-B, se resultar mais favorável ao segurado, conforme tabela abaixo:

→ Se for sucessivo: o tempo PCD e o tempo Especial forem computados em momentos distintos/sucessivos é permitida a conversão do tempo especial em tempo qualificado da PCD, entretanto, vedada a conversão inversa (de PCD → especial) por ausência de exposição nociva (§ 2º 70-F) “É vedada a conversão do tempo de contribuição da pessoa com deficiência para fins de concessão da aposentadoria especial de que trata a Subseção IV da Seção VI do Capítulo II. “.

VEDAÇÃO DA CONVERSÃO DE TEMPO ESPECIAL EM TEMPO COMUM

→ O art 25 da EC 103/19 veda a conversão de tempo especial em comum após da Reforma da Previdência ”§ 2º Será reconhecida a conversão de tempo especial em comum, na forma prevista na Lei nº 8.213, de 24 de julho de 1991, ao segurado do Regime Geral de Previdência Social que comprovar tempo de efetivo exercício de atividade sujeita a condições especiais que efetivamente prejudiquem a saúde, cumprido até a data de entrada em vigor desta Emenda Constitucional, vedada a conversão para o tempo cumprido após esta data‘‘.

Por outro lado, a nova redação do §14 do art 201 da CF/ 1988 veda expressamente a contagem de tempo ficto “É vedada a contagem de tempo de contribuição fictício para efeito de concessão dos benefícios previdenciários e de contagem recíproca”.

Entendemos pela possibilidade e prevemos muitas discussões judiciais sobre a possibilidade de conversão do tempo especial em tempo da PCD após a reforma. Há entendimento de que a conversão do tempo qualificado do deficiente majora o tempo de contribuição, trata-se de tempo fictício. Entretanto, a tese defendida é que essa conversão não se trata de tempo fictício, e sim de ISONOMIA para equivaler/igualar de forma isonômica o labor da PCD sobre o enfrentamento de barreiras, além de que a vedação do §2º do art.25 da EC 103/19 é EXPRESSAMENTE sobre a conversão de tempo ESPECIAL em tempo COMUM, e o tempo da PCD não é especial, é QUALIFICADO (que não se confunde com tempo comum – que sequer tem o mesmo valor).

Além disso o art 22 da EC 103/19 recepciona integralmente a LC 142 13 “Até que lei discipline o § 4º-A do art. 40 e o inciso I do § 1º do art. 201 da Constituição Federal, a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social ou do servidor público federal com deficiência vinculado a regime próprio de previdência social, desde que cumpridos, no caso do servidor, o tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria, será concedida na forma da Lei Complementar nº 142, de 8 de maio de 2013, inclusive quanto aos critérios de cálculo dos benefícios.” e o art 77°da LC 142/13 trata dessa possibilidade.

APOSENTADORIA DO PROFESSOR DEFICIENTE

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO → O professor deficiente poderá optar pelo benefício da aposentadoria POR TEMPO DE CONTRIBUIÇÃO que julgar mais vantajoso (aposentadoria do professor ou aposentadoria da pessoa com deficiência) → Não poderá ter dupla redução concedida administrativamente, entretanto, há discussão judicial atual analisando a possibilidade → O tempo de professor não pode ser convertido. → a TESE aplicada é de que: Se o professor tem a redução de tempo pelo desgaste mental e físico decorrente da profissão; a PCD tem a redução de trabalho decorrente das barreiras diárias para o exercício da profissão e para o exercício da sua integração social – logo, o professor com deficiência tem muito mais desgaste do que o professor sem deficiência, e, onde a lei não restringe, não cabe ao intérprete restringir”, a LC 142/13 não veda a cumulação das reduções; o Decreto 8.145/13 que regulamentou a LC 142/13 (DECRETO não pode criar NORMA, apenas regulamentar a norma existente) restringiu o direito do segurado especial (mas foi omisso quanto a redução para o professor). Entretanto, a jurisprudência oscila seu entendimento, que não é pacificado sobre o tema.

APOSENTADORIA POR IDADE → O professor com deficiência tem a redução etária de 5 ANOS. Igualmente, o segurado especial tem redução etária de 5 ANOS. Logo o segurado especial que possui deficiência, em tese, teria direito a cumulação da dupla redução de etária (5 anos + 5 anos). Administrativamente o segurado especial PCD não consegue cumular a redução etária. Judicialmente há discussão sobre a possibilidade de cumulação → a TESE aplicada é de que: Se o professor tem a redução de tempo pelo desgaste mental e físico decorrente da profissão; o segurado especial tem a redução de trabalho das condições degradantes à exposição – logo, o professor com deficiência na qualidade de segurado especial fica mais exposto às condições prejudiciais , e, onde a lei não restringe, não cabe ao intérprete restringir”, a LC 142/13 não veda a cumulação das reduções; o Decreto 8.145/13 que regulamentou a LC 142/13 (DECRETO não pode criar NORMA, apenas regulamentar a norma existente) restringiu o direito do segurado especial (mas foi omisso quanto a redução para o professor). Entretanto, a jurisprudência oscila seu entendimento, que não é pacificado sobre o tema.

APOSENTADORIA ESPECIAL RURAL

Para o segurado especial RURAL PCD – há a dupla redução etária (5 anos por ser rural + 5 anos por ser PCD = 10 anos de redução). O artigo 201, §1º, da CF não afasta o artigo 201, §7º, II.

§ 1º É vedada a adoção de requisitos ou critérios diferenciados para concessão de benefícios, ressalvada, nos termos de lei complementar, a possibilidade de previsão de idade e tempo de contribuição distintos da regra geral para concessão de aposentadoria exclusivamente em favor dos segurados:

§ 7º É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes condições:

II – 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, para os trabalhadores rurais e para os que exerçam suas atividades em regime de economia familiar, nestes incluídos o produtor rural, o garimpeiro e o pescador artesanal.

Portanto, há a redução de idade em 5 anos (homem: 60 anos e mulher 55 anos) de acordo com o art. 70-C, §2º do D. 3.048/99 alterado pela LC 142/13 e art. 418, IN 77/15);

Art. 418. O segurado especial, que contribuir facultativamente ou não, terá direito à aposentadoria por idade à pessoa com deficiência prevista na LC nº 142, de 2013, desde que comprove:

I – sessenta anos de idade se homem e 55 (cinquenta e cinco), se mulher;

II – ser segurado especial na DER ou data do preenchimento dos requisitos;

III – carência de 180 (cento e oitenta) meses de atividade rural e/ou contribuições;

IV – o mínimo de quinze anos de tempo de contribuição,rural ou urbano, cumpridos simultaneamente na condição de pessoa com deficiência, independentemente do grau; e

V – que o segurado seja pessoa com deficiência na DER, ressalvado o direito adquirido a contar de 9 de novembro 2013.

Aposentadoria por idade HÍBRIDA: (art. 48, §3º, lei 8.213/91)

Art. 48. A aposentadoria por idade será devida ao segurado que, cumprida a carência exigida nesta Lei, completar 65 (sessenta e cinco) anos de idade, se homem, e 60 (sessenta), se mulher. § 1o Os limites fixados no caput são reduzidos para sessenta e cinqüenta e cinco anos no caso de trabalhadores rurais, respectivamente homens e mulheres, referidos na alínea a do inciso I, na alínea g do inciso V e nos incisos VI e VII do art. 11. § 2o Para os efeitos do disposto no § 1o deste artigo, o trabalhador rural deve comprovar o efetivo exercício de atividade rural, ainda que de forma descontínua, no período imediatamente anterior ao requerimento do benefício, por tempo igual ao número de meses de contribuição correspondente à carência do benefício pretendido, computado o período a que se referem os incisos III a VIII do § 9o do art. 11 desta Lei. “§ 3o Os trabalhadores rurais de que trata o § 1o deste artigo que não atendam ao disposto no § 2o deste artigo, mas que satisfaçam essa condição, se forem considerados períodos de contribuição sob outras categorias do segurado (urbano), farão jus ao benefício ao completarem 65 (sessenta e cinco) anos de idade, se homem, e 60 (sessenta) anos, se mulher“.

→ Atenção à ACP nº 5038261-15.2015.404.7100 e ao TEMA 1007 STJ (04/09/2019): O tempo de serviço rural, ainda que remoto e descontínuo, anterior ao advento da Lei 8.213/1991, pode ser computado para fins da carência necessária à obtenção da aposentadoria híbrida por idade, ainda que não tenha sido efetivado o recolhimento das contribuições, nos termos do art. 48, § 3o. da Lei 8.213/1991, seja qual for a predominância do labor misto exercido no período de carência ou o tipo de trabalho exercido no momento do implemento do requisito etário ou do requerimento administrativo.

ALÍQUOTA SIMPLIFICADA

O segurado que recolhe em alíquota simplificada exclui do seu rol de benefícios a possibilidade de aposentadoria por tempo de contribuição e a possibilidade de emissão de CTC, sendo possível apenas a aposentadoria POR IDADE para o PCD.

→ Logo, quem recolhe em alíquota simplificada e deseja se aposentar na aposentadoria por tempo de contribuição da PCD, deverá completar a alíquota.

VALOR DO BENEFÍCIO

Sobre o valor do benefício da PCD prevê o Art 22 da EC 103/19 “Até que lei discipline o § 4º-A do art. 40 e o inciso I do § 1º do art. 201 da Constituição Federal, a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social ou do servidor público federal com deficiência vinculado a regime próprio de previdência social, desde que cumpridos, no caso do servidor, o tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria, será concedida na forma da Lei Complementar nº 142, de 8 de maio de 2013, inclusive quanto aos critérios de cálculo dos benefícios.”

Art. 8o A renda mensal da aposentadoria devida ao segurado com deficiência será calculada aplicando-se sobre o salário de benefício, apurado em conformidade com o disposto no art. 29 da Lei no 8.213, de 24 de julho de 1991, os seguintes percentuais:

I – 100% (cem por cento), no caso da aposentadoria de que tratam os incisos I, II e III do art. 3o (aposentadoria por tempo de contribuição); ou

II – 70% (setenta por cento) mais 1% (um por cento) do salário de benefício por grupo de 12 (doze) contribuições mensais até o máximo de 30% (trinta por cento), no caso de aposentadoria por idade.

RMI da Aposentadoria da Pessoa Com deficiência

FÓRMULA de cálculo → RMI = SB (art.29) x COEFICIENTE

- APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃOda PCD: Fórmula de Cálculo → RMI = SB x COEFICIENTE

→ RMI = SB (= M.A.S. de TODOS os Salários de Contribuição a partir de jul/94) x Coeficiente (100%)- não se aplica o fator previdenciário obrigatório a PCD, salvo se for mais benéfico ao segurado (art. 9º, I, da LC 142/13);

- art. 29 § 2º O valor do salário-de-benefício não será inferior ao de um salário mínimo, nem superior ao do limite máximo do salário-de-contribuição na data de início do benefício.

- APOSENTADORIA POR IDADE da PCD: Fórmula de Cálculo → RMI = SB x COEFICIENTE

→ RMI = SB (M.A.S. de TODOS os Salários de Contribuição a partir de jul/94) x Coeficiente (100%)

Coeficiente base de 70% do SB + 1% a cada grupo de 12 contribuições, limitado à 100%.

Quanto a controversa sobre a aplicação do SB sobre os 80% maiores salários ou 100% dos salários de contribuição, administrativamente o INSS aplica o teor do Art.70-J, do Decreto 3.048/99 “Art. 70-J. A renda mensal da aposentadoria devida ao segurado com deficiência será calculada a partir da aplicação dos seguintes percentuais sobre o salário de benefício definido na forma prevista no art. 32: (Incluído pelo Decreto nº 10.410, de 2020)

Art. 32. O salário de benefício a ser utilizado para o cálculo dos benefícios de que trata este Regulamento, inclusive aqueles previstos em acordo internacional, consiste no resultado da média aritmética simples dos salários de contribuição e das remunerações adotadas como base para contribuições a regime próprio de previdência social ou como base para contribuições decorrentes das atividades militares de que tratam os art. 42 e art. 142 da Constituição, considerados para a concessão do benefício, atualizados monetariamente, correspondentes a cem por cento do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior a essa competência.

TESE REVISIONAL

Entretanto, em há uma tese revisional para buscar a APLICAÇÃO do SB distinto do aplicado pelo INSS (requerendo aplicação dos 80% maiores salários ao invés dos 100% como é aplicado administrativamente).

A sistemática da tese revisional é a seguinte: → aplicação do Art 22 da EC 103/19; que remete → Art.8º da LC 142/13; que remete → Art.29 da Lei nº 8.213/91 (inciso I), alegando que o texto de lei não foi revogado, e de acordo com a interpretação literal dessa construção normativa, aplica-se a média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo.